10 sposobów, aby zaoszczędzić na OC/AC

Sprawdź, ile Ty możesz zaoszczędzić porównując oferty w 7 minut.

- 1. Zgłoszenie współwłaściciela

- 2. Miejsce zamieszkania

- 3. Miejsce parkowania

- 4. Wyjazdy zagraniczne

- 5. Bezpieczna jazda

- 6. Udział własny

- 7. Amortyzacja części

- 8. Sposób likwidacji szkody

- 9. Wartość pojazdu

- 10. Rezygnacja z pełnego zakresu ochrony, a nawet Mini AC

- Czy najtańsze OC jest najlepsze?

Co roku te same pytania - co zrobić, żeby znaleźć tanie ubezpieczenie OC? W której firmie jest najtańsze ubezpieczenie OC? Jak zaoszczędzić na ubezpieczeniu?

Zebraliśmy 10 najpopularniejszych i najskuteczniejszych rozwiązań obniżenia składki OC/AC.

1. Zgłoszenie współwłaściciela

Zdecydowanie wyższe OC płacą młodzi kierowcy i nie jest to widzimisię towarzystw ubezpieczeniowych, tylko wynik długoletnich obserwacji. A z nich wynika, że zdecydowanie najczęściej wypadki i kolizje powodują właśnie niedoświadczeni kierowcy.

Co w tej sytuacji ma zrobić młody posiadacz pojazdu, który chce ubezpieczyć samochód i tym samym rozpocząć zbieranie zniżek na kolejne polisy? Otóż najprostszym sposobem na niższą składkę jest zgłoszenie jako współwłaściciela doświadczonego kierowcy. Dzięki temu możemy zaoszczędzić kilkaset złotych. Oto przykład:

20-letnia Patrycja ma prawo jazdy od dwóch lat i chciała kupić swój pierwszy samochód - 10-letnią Hondę, którą zamierza dojeżdżać na studia. Kalkulacja ubezpieczenia OC ją jednak zmroziła, ponieważ w najtańszej opcji musiałaby zapłacić 1412 zł.

Mama Patrycji ma 44 lata i prawo jazdy od 25 lat. I co najważniejsze – od lat ubezpiecza samochód, do tego jeździ bezwypadkowo i dzięki temu ma maksymalną ilość zniżek – 60 procent. Jeśli mama pani Patrycji zostanie współwłaścicielem samochodu, składka zmaleje o ponad tysiąc złotych, aż do 638 zł.

2. Miejsce zamieszkania

Spory wpływ na cenę ubezpieczenia OC ma też miejsce zamieszkania. Tu reguła jest prosta – jeśli mieszkasz w dużym mieście, za polisę zapłacisz więcej, ponieważ czyha na Ciebie więcej niebezpieczeństw, a co za tym idzie – większe prawdopodobieństwo kolizji.

Dlatego – jeśli masz taką możliwość – jako adres zamieszkania podaj mniejszą miejscowość.

Oto przykład: 34-letni kierowca pięcioletniego audi, posiadający 60 proc. zniżek i mieszkający w Krakowie, najtańszą polisę mógł kupić za 616 zł. Niedawno przeprowadził się do nowo wybudowanego domu, do oddalonej o 40 km Bochni. Jeżeli zgłosi to do ubezpieczyciela (podaje wówczas zarówno adres zamieszkania jak i zameldowania), rocznie za OC zapłaci już tylko 494 zł.

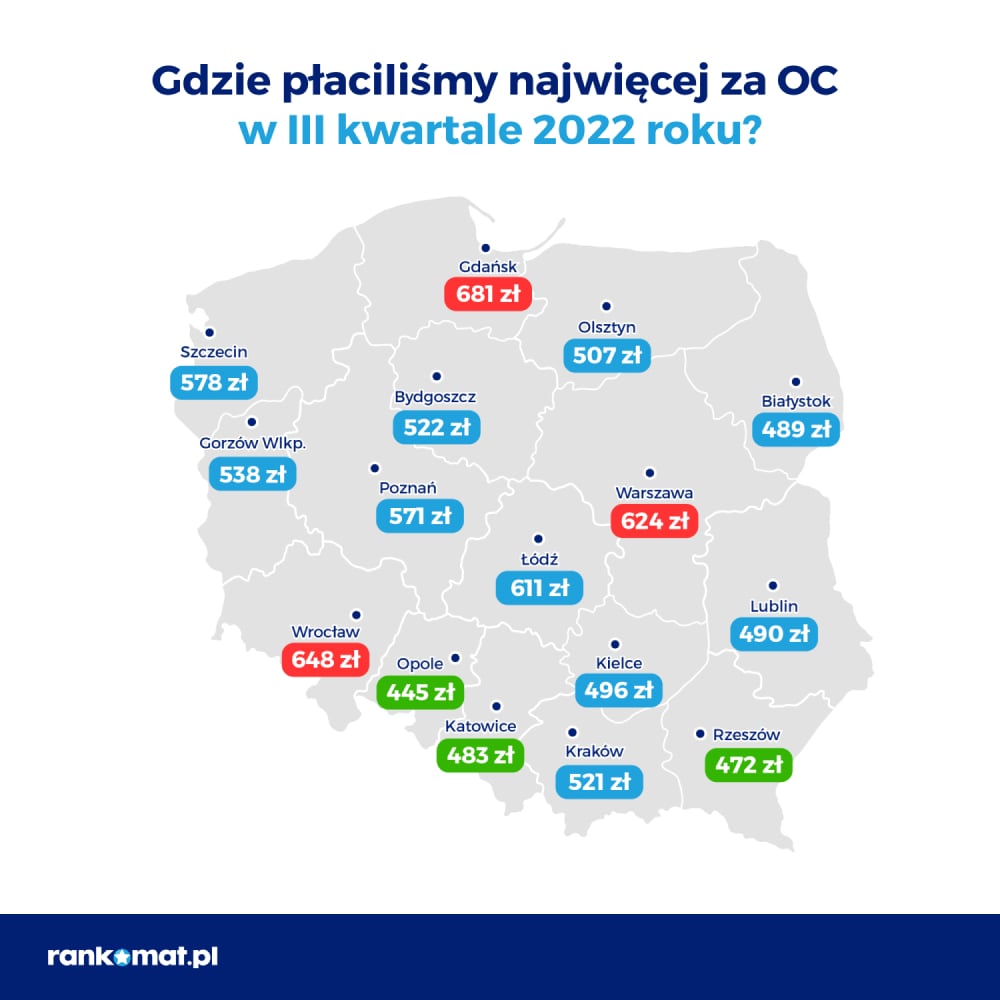

Podczas wyceny składki znaczenie może mieć nie tylko wielkość miasta/wsi, ale również - statystyki wypadkowe, ukształtowanie terenu czy sieć dróg. Dlatego nawet pomiędzy największymi metropoliami występują różnice w ofertach OC.

Przykładowo, według rankomat,pl, w 2022 roku najwięcej na OC wydawali mieszkańcy Wrocławia i Gdańska, a najmniej: Rzeszowa i Opola.

3. Miejsce parkowania

Dla towarzystwa ważne jest nie tylko to, gdzie mieszkasz, ale również, gdzie parkujesz samochód. Tu również można uszczknąć kilkadziesiąt złotych, choć najczęściej oszczędność możliwa jest tylko podczas zakupu pakietu AC+OC.

Przykładowo: Doświadczony kierowca dwuletniego Citroena za pakiet OC AC zapłaciłby 992 zł, jeśli parkuje pojazd na ulicy. Jeśli jednak samochód jest garażowany, wówczas cena spada do 953 zł.

4. Wyjazdy zagraniczne

Wpływ na cenę ubezpieczenia ma również częstotliwość poruszania się samochodem poza Polską. Dla przykładu – kierowca wymienionego wcześniej Citroena w ciągu roku za granicę wyjeżdża tylko na dwa tygodnie. Jeśli taką długość zadeklaruje podczas zawierania polisy, wówczas cena polisy OC AC będzie wynosiła 992 zł (dla auta parkowanego na ulicy). Gdyby jednak stwierdził, że poza Polską będzie użytkował samochód trzy miesiące w ciągu roku, wówczas składka podskoczy do 1040 zł. Dlatego lepiej nie wykazywać się nadgorliwością i nie zawyżać okresów korzystania z samochodu za granicą, jeśli faktycznie ich nie planujemy.

5. Bezpieczna jazda

Bez względu jednak na wszystko, najbardziej opłacalnym sposobem na tanie ubezpieczenie jest… bezpieczna jazda. Kierowcy, którzy przez lata nie spowodowali żadnego wypadku czy kolizji, na ogół mogą liczyć aż na 60 proc. zniżek (za rok bezszkodowej jazdy towarzystwa przyznają im od 10 do 20 proc.). Jeśli jednak spowodują uszkodzenie czyjegoś pojazdu, wówczas część zniżek zostanie im zabrana.

Towarzystwa ubezpieczeniowe mogą także premiować długoletnie doświadczenie w prowadzeniu pojazdów. Im dłuższy staż za kierownicą deklaruje właściciel auta, tym cena OC może być niższa.

6. Udział własny

Więcej możliwości obniżenia składki mamy w przypadku ubezpieczeń AC. Jednym z najpopularniejszych i mocno wpływających na cenę polisy elementem umowy jest wysoki udział własny, czyli część wartości szkody, którą ubezpieczający musi pokryć z własnej kieszeni. Wyraża się ona w procencie lub konkretnej kwocie. Im wyższy będzie więc nasz udział własny, tym niższą składkę zapłacimy. O ile?

Oszczędności, w zależności od wybranego towarzystwa mogą wynosić nawet kilkaset złotych.

7. Amortyzacja części

Na podobnej zasadzie działa amortyzacja części, czyli potrącenie części odszkodowania za zużywanie się niektórych elementów pojazdu. Jeśli zdecydujemy się na tę opcję, wówczas towarzystwo ubezpieczeniowe odlicza określony w umowie procent od ceny części nowych, które są przeznaczone do wymiany. W razie uszkodzenia pojazdu otrzymujemy więc niższą wypłatę, ale składkę również opłacimy niższą. Tu różnice także wynoszą kilkaset złotych.

8. Sposób likwidacji szkody

Istotną składową AC jest również sposób likwidacji szkody. Jeśli chcemy zaoszczędzić na polisie, to powinniśmy się zdecydować na kosztorysową likwidację szkody. Wówczas opiera się ona na kosztorysie wymiany części i naprawy pojazdu przedstawionego przez ubezpieczyciela (gotówkę otrzymujemy na konto).

Z kolei sposób podwyższający wysokość składki, to serwisowa likwidacja szkody, bo opiera się ona na wymianie części na oryginalne oraz naprawie w Autoryzowanej Stacji Obsługi (lub warsztacie partnerskim).

9. Wartość pojazdu

Sporo wpływ na składkę AC ma również wartość pojazdu. Jeśli chcemy zapłacić mniej za polisę, wówczas możemy zadeklarować niższą wartość naszego samochodu, ale wiąże się to z ryzykiem – jeśli pojazd zostanie skradziony, wówczas nie otrzymamy ani złotówki więcej niż zadeklarowana wartość pojazdu. Niemniej warto zwracać uwagę na ten punkt, ponieważ zdarza się, że np. ubezpieczyciel, przedłużając polisę na kolejny rok, nie zmienia wartości pojazdu, podczas gdy z roku na rok samochód jest przecież mniej warty.

10. Rezygnacja z pełnego zakresu ochrony, a nawet Mini AC

Możesz uznać, że opłacalne dla Ciebie będzie pomniejszenie zakresu ochrony AC w zamian za niższą składkę. Np. ryzyko związane ze skutkami gradobicia czy aktów wandalizmu jest zdecydowanie mniejsze w przypadku kierowcy, który parkuje swój pojazd głównie w garażu, więc warto zastanowić się nad ograniczeniem zakresu ochrony (a co za tym idzie ceny) o te zapisy.

Zdecydowanie więcej zaoszczędzisz, jeśli zdecydujesz się na Mini AC, czyli mocno okrojone ubezpieczenie samochodu. Na ogół obejmuje ono tylko całkowitą utratę pojazdu w wyniku np. kradzieży, pożaru lub szkody całkowitej. W przypadku szkód częściowych (np. związanych ze spowodowaniem wypadku) z Mini AC na ogół nie dostaniemy jednak ani grosza.

Czy najtańsze OC jest najlepsze?

Z jednej strony zakres polis OC jest taki sam w każdej firmie ubezpieczeniowej. Reguluje go Ustawa o ubezpieczeniach obowiązkowych, a firmy mogą jedynie się do tego dostosować. Kuszą nas dodatkami jak mini assistance czy NNW w dobrej cenie, ale samo OC to nadal OC. A skoro w każdej firmie jest takie samo, to po co płacić więcej?

Z drugiej strony - różnice jednak są.

Pierwsza rzecz to bezpośrednia likwidacja szkody. Nie każda firma ubezpieczeniowa ma ją w standardzie. Nie poczujesz różnicy, dopóki nie będziesz miał stłuczki. Możliwość pójścia do swojej firmy, do swojego agenta i załatwienia sprawy, jest niejednokrotnie jak różnica między niebem za ziemią.

Druga rzecz to Zielona Karta. Nie we wszystkich firmach jest darmowa. Jeśli zdarza Ci się jeździć samochodem do krajów, gdzie Zielona Karta jest potrzebna, warto zdecydować się na zakup OC w firmie, która daje ją za darmo.

Trzecia rzecz to upodobania. Zdarza się, że w tej samej firmie dwóch klientów spotka się z różnym załatwieniem sprawy. Jedna likwidacja szkody przebiegnie bezproblemowo. Druga okaże się koszmarem. To jasne, że nie chcesz kupować ubezpieczenia w firmie, która potraktowała Cię źle. Wówczas klienci są skłonni nawet dopłacić, byleby tylko mieć OC gdzie indziej.

Chcesz sprawdzić, gdzie warto kupić polisę OC? Sprawdź nasz kalkulator.

Jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojego samochodu w naszym kalkulatorze OC i AC. W kilka minut porównasz oferty 17 towarzystw w 1 miejscu i znajdziesz najkorzystniejszą ofertę ubezpieczenia.

- Najskuteczniejszym sposobem na obniżenie ceny polisy OC dla młodej osoby, jest ustalenie współwłasności pojazdu z innym kierowcą.

- Cenę OC i AC obniża także zamieszkanie w mniejszym mieście, parkowanie w miejscu strzeżonym, czy rzadsze wyjazdy za granicę.

- W przypadku AC, największe oszczędności można uzyskać dzięki amortyzacji, wysokiemu udziałowi własnemu, a także kosztorysowej likwidacji szkody.

- Dobrym rozwiązaniem może okazać się także Mini AC, ale przed jego zakupem polisy należy dokładnie sprawdzić zakres ochrony.

FAQ - najczęściej zadawane pytania o sposoby na tanie OC

-

Od czego zależy cena ubezpieczenia OC?

Wiele czynników może wpływać na cenę ubezpieczenia OC samochodu. Niektóre z najważniejszych czynników to: - Rodzaj samochodu, - Miejsce zamieszkania, - Historia ubezpieczeniowa kierowcy, - Wiek i doświadczenie kierowcy, - Zniżki i dodatkowe ubezpieczenia. Ogólnie rzecz biorąc, cena ubezpieczenia OC samochodu jest ustalana indywidualnie dla każdego kierowcy i jego samochodu, w oparciu o wiele różnych czynników.

-

Który ubezpieczyciel jest najtańszy?

Nie jest możliwe, aby jednoznacznie wskazać, który ubezpieczyciel jest najtańszy. Ceny ubezpieczeń mogą się różnić w zależności od wielu czynników, takich jak rodzaj samochodu, miejsce zamieszkania kierowcy, jego historia ubezpieczeniowa, wiek i doświadczenie, a także dodatkowe ubezpieczenia i zniżki, które oferuje dane towarzystwo ubezpieczeniowe. Dlatego też, aby uzyskać dokładną cenę ubezpieczenia, najlepiej skontaktować się bezpośrednio z wybranym towarzystwem ubezpieczeniowym i zapytać o szczegóły oferty.

-

Jak najlepiej ubezpieczyć samochód?

Aby jak najlepiej ubezpieczyć samochód, należy rozważyć kilka kluczowych czynników. Po pierwsze, warto porównać oferty różnych towarzystw ubezpieczeniowych i wybrać tę, która najlepiej odpowiada potrzebom i oczekiwaniom. Po drugie, dobrze jest zapoznać się ze szczegółami oferty i upewnić się, że ubezpieczenie obejmuje wszystkie ważne ryzyka, takie jak kradzież, wypadek lub szkody spowodowane przez inne osoby. Po trzecie, warto zapytać o dodatkowe ubezpieczenia, takie jak assistance lub assistance na wypadek awarii samochodu, które mogą być bardzo pomocne w razie nagłych sytuacji. Wreszcie, należy pamiętać o regularnym odnawianiu ubezpieczenia i sprawdzaniu, czy cena i warunki ubezpieczenia nadal odpowiadają potrzebom.